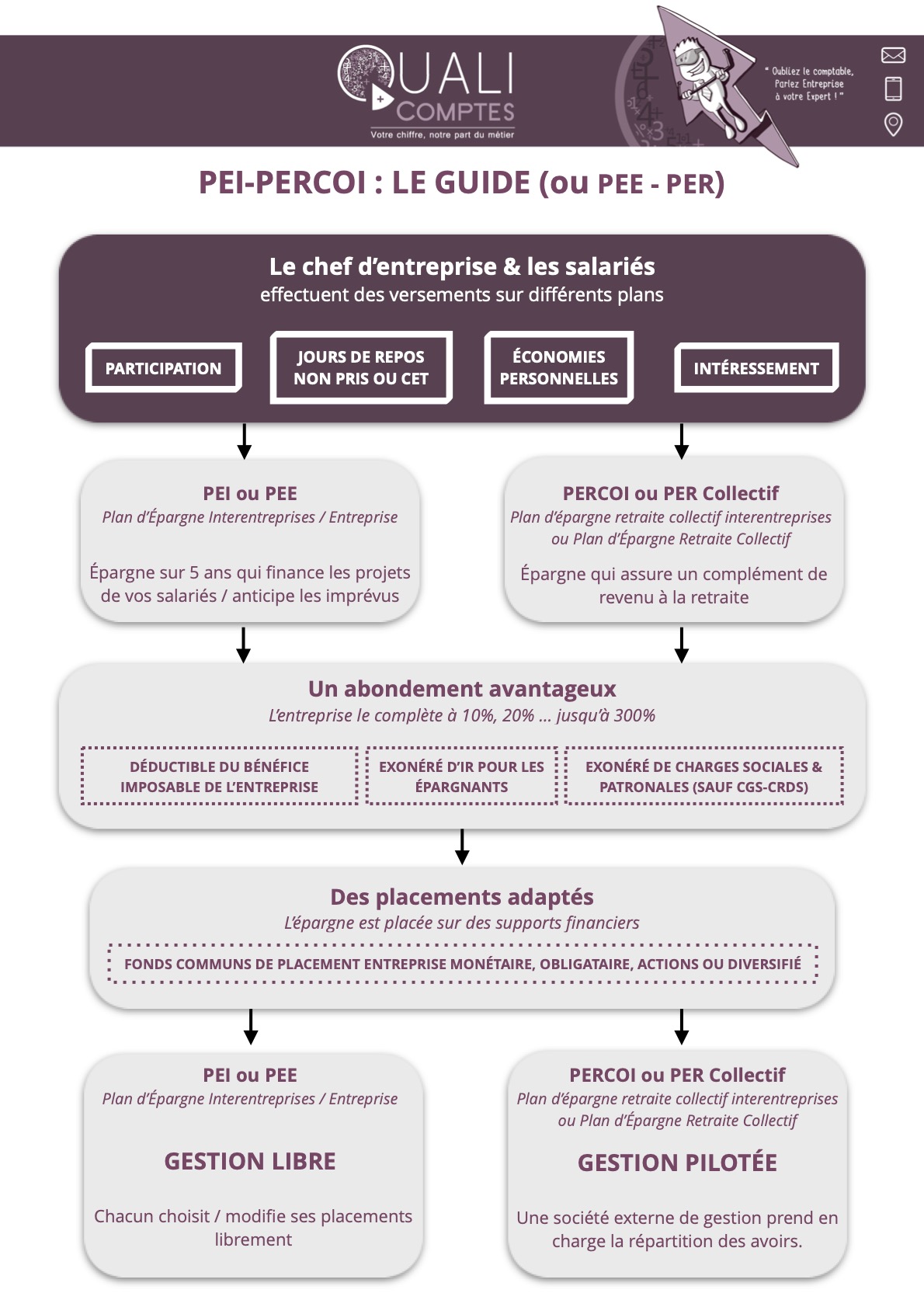

Les PEI-PERCOI, un atout pour votre entreprise

Les PEI et les PERCOI (aujourd’hui appelés aussi PER) dont des systèmes de plans d’épargnes pour les entreprises. PEI signifie Plans d’Epargne Interentreprises et PERCOI : Plans d’Epargne Retraite Collectif Interentreprises (PER : Plan d’Épargne Retraite collectif).

Ces PEI-PERCOI sont très avantageux pour les entreprises, puisqu’ils simplifient la mise en place d’une épargne salariale.

De plus, il n’est pas obligatoire de mettre en place des accords de participation ou d’intéressements pour créer ces dispositifs.

Des dispositifs simples à mettre en place

Le PEI est un plan d’épargne qui se déroule sur 5 ans. Son objectif est de répondre aux besoins de la vie et financer ses projets à moyen terme. Comme par exemple l’achat d’une résidence principale.

Le PERCOI ,lui, est un plan d’épargne retraite. Il sert à se constituer un complément de retraite versé sous la forme d’un capital ou d’une rente, au choix.

Comme pour le PEE ou le PER Collectif, les versements qui proviennent de l’abondement, de l’intéressement et de la participation peuvent bénéficier d’avantages fiscaux et sociaux. Aussi bien pour l’épargnant que pour l’entreprise. Et le PEI-PERCOI est très utile au niveau des démarches administratives : celles-ci sont allégées pour le chef d’entreprise. En effet, il lui suffit de remplir un bulletin d’adhésion unique, et ainsi ne pas effectuer de dépôt à la DIRECCTE.

Fonctionnement du PEI-PERCOI

Les salariés de l’entreprise ont le choix d’effectuer des versements sur le PEI-PERCOI en toute liberté. Cela peut être une prime d’intéressement, une participation aux bénéfices, un versement personnel (qui peut aller jusqu’au quart de la rémunération annuelle brute), etc.

Les chefs d’entreprises peuvent également en profiter ! En effet, vous pouvez verser un complément aux sommes déjà investies par vos salariés (abondement).

Les avantages fiscaux et sociaux

Pour votre entreprise

L’abondement versé aux salariés est exonéré de contributions sociales.

Le PEI-PERCOI est déductible du bénéfice imposable de l’entreprise ;

Le Forfait social a été supprimé pour toutes les entreprises de moins de 50 salariés depuis le 1er janvier 2019

Pour vos salariés

l’abondement n’est pas soumis à l’impôt sur le revenu (IR),

l’abondement de l’entreprise n’est pas soumis aux contributions sociales (hors CSG et CRDS).

Un abondement souple

Un autre avantage du PEI-PERCOI est que vous avez la main sur les règles de l’abonnement.

En effet, chacun de ces dispositifs possède des options qui vous permettent de fixer le niveau du complément financier que vous offrirez à vos salariés (l’abondement donc).

C’est un gros plus, que vous pouvez réviser tous les ans. Ainsi, vous pouvez l’ajuster selon la situation de votre entreprise.

Pour information, le montant de l’abondement a un plafond égal à 300 % des versements. Vous pouvez le déterminer dans la limite de 8% du Plafond Annuel de la Sécurité Sociale (le PASS).

Doubler son abondement

En cumulant les deux plans épargne que sont le PEI et le PERCOI, vous pouvez également cumuler leurs abonnements ! Et ainsi, doubler vos allègements fiscaux et sociaux.

De plus, si votre conjoint est également associé de l’entreprise, il peut effectuer le même processus et vous pouvez cumuler vos capitaux épargnés.

Exemples :

| PEI | PERCOI | PEI + PERCOI | |

|---|---|---|---|

| Versement volontaire | 1 200€ | 2345 | 3 545€ |

| Taux abondement | 300% | 300% | |

| Abondement brut | 3 600€ | 7 035€ | 10 635€ * |

| Total du capital épargné | 4 800€ | 9 380€ | 14 180€ ** |

| +Conjoint collaborateur | 9 380€ | 18 760€ | 28 360€ |

* Montant déductible du bénéfice imposable de votre entreprise

** Le Capital épargné dont 10 635 € exonérés d’impôts sur le revenu

Qui peut profiter du PEI-PERCOI ?

Un autre avantage du PEI-PERCOI est que vous avez la main sur les règles de l’abonnement.

En effet, chacun de ces dispositifs possède des options qui vous permettent de fixer le niveau du complément financier que vous offrirez à vos salariés (l’abondement donc).

C’est un gros plus, que vous pouvez réviser tous les ans. Ainsi, vous pouvez l’ajuster selon la situation de votre entreprise.